El valor de la economía digital en España alcanzó los 163.900 millones de euros en 2021, lo que representa más del 15% del PIB nacional. Esta cifra muestra una tendencia creciente desde 2011, cuando suponía un mínimo del 10%. Son datos del estudio La economía digital en España: avances y retos por regiones y sectores, elaborado en colaboración con el Instituto Valenciano de Investigaciones Económicas (Ivie). En la cabeza: Madrid, Cataluña y Andalucía. En la cola: Ceuta y Melilla, La Rioja y Cantabria.

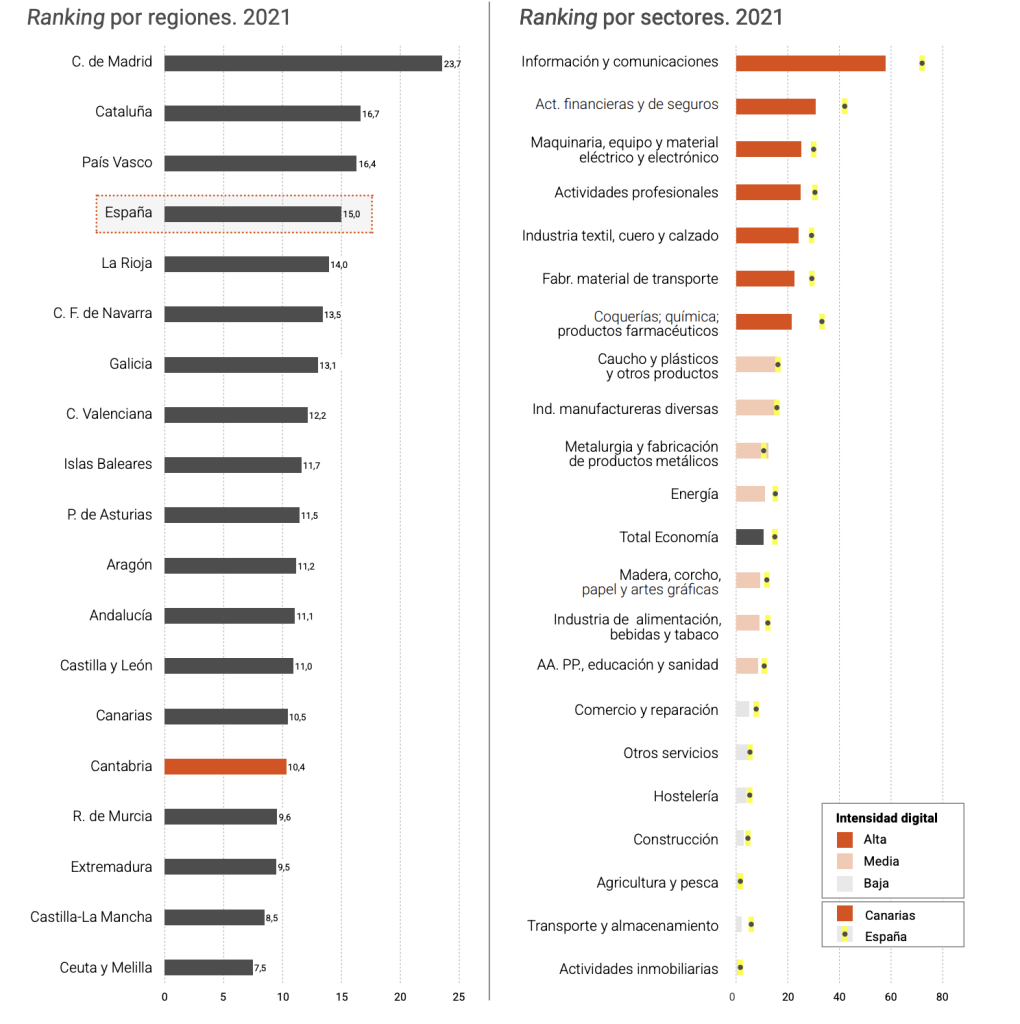

En España en general, al igual que en Cantabria, la digitalización ha avanzado rápidamente, aunque en esta última de forma más reducida. El crecimiento de la digitalización en Cantabria ha sido de 3 pp entre 2011 y 2021, frente a 5,4 pp en España. Cantabria ocupa la posición 14 de 18 en la clasificación de CC. AA. según la intensidad digital del VAB, 13,3 pp por debajo de C. de Madrid, la región líder.

El VAB digital en Cantabria en el año 2021 representa el 10,4% del VAB total, 4,6 puntos inferior al promedio español, aunque esta diferencia está marcada por la elevada digitalización de C. de Madrid, Cataluña y País Vasco, que incrementan la media nacional.

Respecto a los sectores: destaca ligeramente la mayor intensidad digital del sector de la Metalurgia y fabricación de productos metálicos en comparación con España.

Los principales sectores

En el análisis por sectores destaca el peso en el PIB digital de información y comunicaciones, ya que aporta al menos un 19% del total, seguido de las actividades profesionales (18%), las administraciones públicas (defensa, educación y sanidad, con un 14%) y las actividades financieras y de seguros (12%). En el lado opuesto, los dos sectores con menor contribución a la economía digital son agricultura y pesca, además de industria de la madera, corcho, papel y artes gráficas.

Si se tiene en cuenta la intensidad digital, es decir, el peso que el Valor Añadido Bruto (VAB) digital tiene en el VAB de cada conjunto productivo, destaca sobre el resto de los sectores información y comunicaciones, que genera el 72% del VAB por lo digital. En el lado opuesto, se observa cómo en otros sectores importantes para la economía española, como la construcción o la hostelería, este porcentaje se sitúa muy por debajo, alrededor del 5%.

Distribución por comunidades

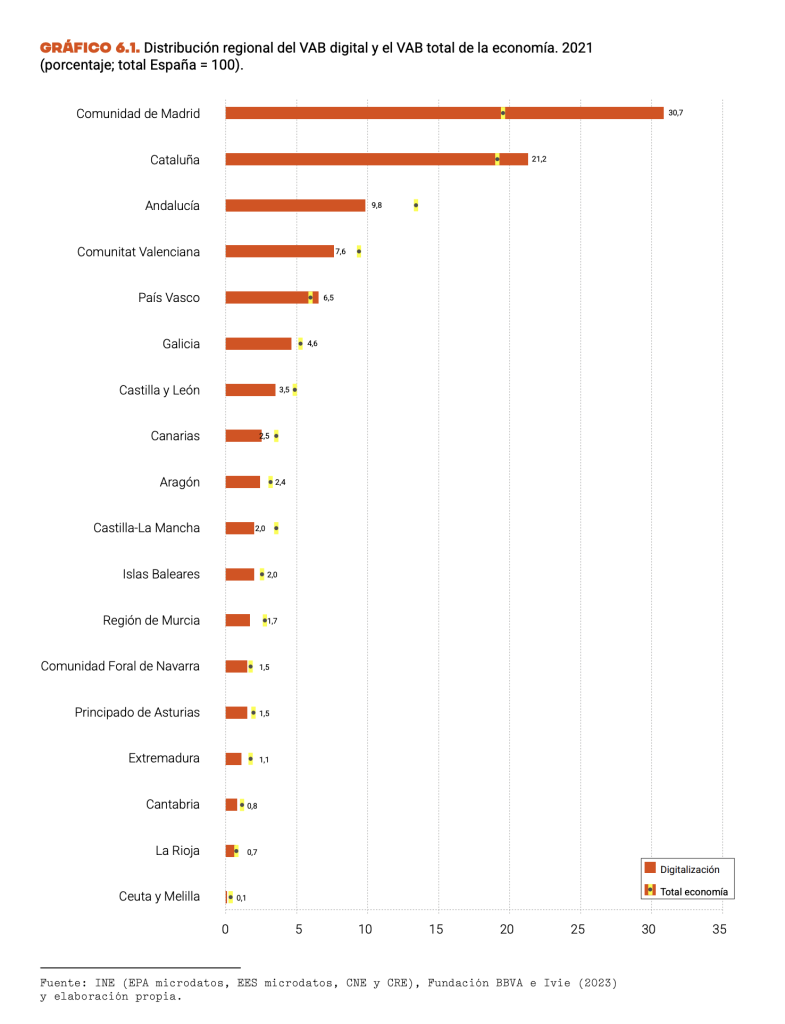

El estudio también detecta una importante polarización regional en la aportación a la economía digital española. Madrid (31%) y Cataluña (21%) concentran algo más de la mitad del valor de la digitalización del país, frente al 19% que aporta cada uno de estos territorios al PIB total de la economía española.

Andalucía (10%), Comunidad Valenciana (8%) y País Vasco (6,5%) siguen a distancia a las dos regiones líderes en digitalización.

En la cola, Ceuta y Melilla (0,1%), La Rioja (0,7%) y Cantabria (0,8%).

Madrid destaca también por la penetración de la digitalización en su estructura productiva, ya que el 24% de la renta generada en la región es digital. También destacan Cataluña y País Vasco (17% y 16%, respectivamente), mientras que el resto de las regiones se sitúa por debajo de la media del país.

El papel central de estas tres regiones líderes marca las diferencias en términos de digitalización, muy concentrada en estos tres polos. Además, no se constata que las regiones estén convergiendo en la intensidad con la que penetra la digitalización.

La principal causa del dinamismo de la digitalización es el aumento de la intensidad digital en cada uno de los sectores, más que los cambios relativos a la especialización productiva. Madrid y Cataluña tienen ventajas claras, al disponer de una especialización más orientada hacia sectores más digitalizados (de intensidad digital alta y media), particularmente en el sector de la información y las comunicaciones. En el País Vasco, las mejoras en la digitalización se deben sobre todo a su intensificación en todas las ramas de actividad. En un buen número de regiones, el efecto de la especialización es negativo, es decir, están avanzando hacia estructuras productivas en las que ganan peso los sectores con baja intensidad en digitalización.

La economía digital fue capaz de resistir mejor los efectos de la crisis sanitaria de la COVID-19, y que esta ha supuesto un efecto catalizador. La intensidad digital aumentó incluso en 2020 en todas las regiones, salvo en cuatro (Ceuta y Melilla, Aragón, Extremadura y CastillaLa Mancha), y en todas ellas se aceleró el crecimiento en 2021. Destaca el País Vasco, con un aumento de la intensidad digital de 2,3 puntos porcentuales. Exceptuando Ceuta y Melilla, el crecimiento de la intensidad digital en toda España en el año 2021 fue superior a la evolución observada en 2020.

Trabajo y caputal

La penetración de la digitalización en el capital (equipamiento, infraestructuras, etcétera) ha sido superior a la experimentada en el trabajo, según destaca el trabajo de Cotec e Ivie. Entre 2011 y 2021, el capital digital pasó del 9% al 19% de sus rentas correspondientes, frente a la renta de los trabajadores digitales, que solo incrementó tres puntos porcentuales su participación en la renta del trabajo (10% en 2011, 13% en 2022).

Esto significa, según concluye el estudio, que la digitalización está avanzando fundamentalmente por la inversión en activos digitales (hardware, software y bases de datos, equipos de comunicaciones, I+D) más que por la transformación de la estructura de la mano de obra (hacia un mayor peso de trabajadores digitales y de su remuneración).