En 2023 el año arrancó con innumerables novedades en el panorama legislativo nacional, pero entre ellas, la que más destaca además del impuesto al plástico, es la reforma del régimen de cotización de los Autónomos. Cualquier empresario o profesional que tenga obligación de cotización en este régimen, se encontrará con que en 2023 ha cambiado la forma de cotizar, y, por tanto, ha cambiado la cuota que tendrá que pagar por su actividad económica, que en muchos casos será más alta que lo que venía pagando hasta ahora. Un artículo del economista de North Solutions Asesores, Borja Barrete.

El Mecanismo de Equidad Intergeneracional

De entrada, y sin ningún cambio, los autónomos que estén en alta a fecha 01.01.2023, tendrán que pagar un 0,6% más de cuota. Y además soportar un 0,5% adicional de coste de cotizaciones de sus trabajadores, en el caso que los tuviera. El culpable, el Mecanismo de Equidad Intergeneracional, que ha entrado en vigor el día 1 y que estará en vigor los próximos 10 años, hasta 2032, inclusive.

Esta cotización adicional va destinada a los Fondos de Reserva de la Seguridad Social, para garantizar el futuro de las pensiones debido a la descompensación poblacional sufrida por la Generación del Baby Boom y que próximamente se irá jubilando, causando un grave perjuicio para las arcas de la Tesorería.

Esto no va a solucionar el problema ni mucho menos, hasta que no haya una reforma integral de las pensiones en España, y que entre otros, se tengan que soportar con cargo a los Presupuestos Generales del Estado, pero por lo menos, ayudará a paliar el agujero que tiene la Seguridad Social mes a mes… o eso se pretende.

Para un autónomo en base mínima, esta subida responde a unos 6€ mensuales.

Cotización de los Autónomos Colaboradores

Los familiares colaboradores del autónomo, conocidos como “autónomos colaboradores”, antiguamente cotizaban por la base mínima en su gran mayoría. Desde este 1 de enero de 2023, todos han pasado a cotizar por una base mínima de 1.000 euros, base que en ningún caso se puede modificar a la baja a diferencia de los autónomos ordinarios.

Por ello, de entrada, este mes de enero los autónomos colaboradores cotizarán un mínimo de un 31,2% sobre una base de 1.000€ (que progresivamente irá ascendiendo hasta alcanzar el Salario Mínimo Interprofesional, hoy fijado en 1.166€ en 12 pagas, pero con previsión de alcanzar como mínimo, los 1.200€).

El alza de cuotas que va a sufrir este colectivo, es de unos 30€ mensuales, como mínimo.

Autónomos Societarios

En la misma situación que los anteriores, se encuentran los autónomos societarios, que tendrán que elegir como mínimo, una base de cotización de 1.000€ en 2023, ascendiendo progresivamente hasta el Salario Mínimo Interprofesional, con el hándicap que posteriormente se regularizarán sus cotizaciones en función de los rendimientos obtenidos, sumándose a la nómina que puedan obtener por su pertenencia a la sociedad, los rendimientos de capital en forma de dividendos.

Es importante diferenciar ser un Autónomo Societario a poseer participación en una Sociedad. Ser un autónomo Societario, es participar de una sociedad de tal forma, que, para desarrollar un trabajo, tengo que encuadrarme en el Régimen Especial de Trabajadores Autónomos, porque estoy en alguno de los supuestos que así lo regula (control efectivo, administrador con +25% de participación, control entre familiares de la sociedad…, entre otros).

Poseer participación de una sociedad, no obligará a encuadrarse en RETA y por tanto cotizar, si no se cumplen los supuestos que así lo indican. Y, por tanto, los rendimientos obtenidos seguirán siendo de trabajo por régimen general, o bien de capital mobiliario por dividendos.

¿Y si soy autónomo en Régimen ordinario?

Pues… prepara la calculadora y posiblemente la cartera. Durante estos primeros meses de 2023, tendrás que echar cuentas del rendimiento neto que pretendes obtener con tu actividad económica. Consejo, se prudente.

La Tesorería General de la Seguridad Social, siempre te va a regularizar al alza si obtienes más rendimientos, pero no siempre te va a devolver el exceso de cotización si obtienes menos de lo esperado. Es más, te diría, que en muy pocas ocasiones va a devolver.

El cálculo del Rendimiento Neto se debe hacer de la siguiente forma:

- Actividades en Estimación Directa: Al rendimiento neto obtenido de la actividad económica, le sumaremos las cotizaciones pagadas (no son gasto deducible a efectos de Tesorería) y posteriormente le restaremos un 7% (salvo que seamos societarios, que restaremos un 3%). Esa cifra dividida entre 12, nos dará la base.

- Actividades en Estimación Objetiva: Al rendimiento previo minorado, le restaremos un 7% adicional para calcular el rendimiento anual. Sobre esta cuantía, dividida entre 12 calculamos la base.

- Actividades de RETA Cooperativas: En este caso, al anticipo laboral que obtienen y a los retornos que puedan obtener con motivo de los resultados de la Sociedad Cooperativa, le tendrán que sumar las cotizaciones a la Seguridad Social (si no las reciben en especie) y restarle un 7%. Sobre esta base dividida entre 12 mensualidades, calcularán la base.

- Actividades de Societarios: A todos los rendimientos obtenidos por nómina o por Estimación Directa, le restaremos el 3% (previa suma de las cotizaciones). Este número, entre 12 nos arroja la base de cotización.

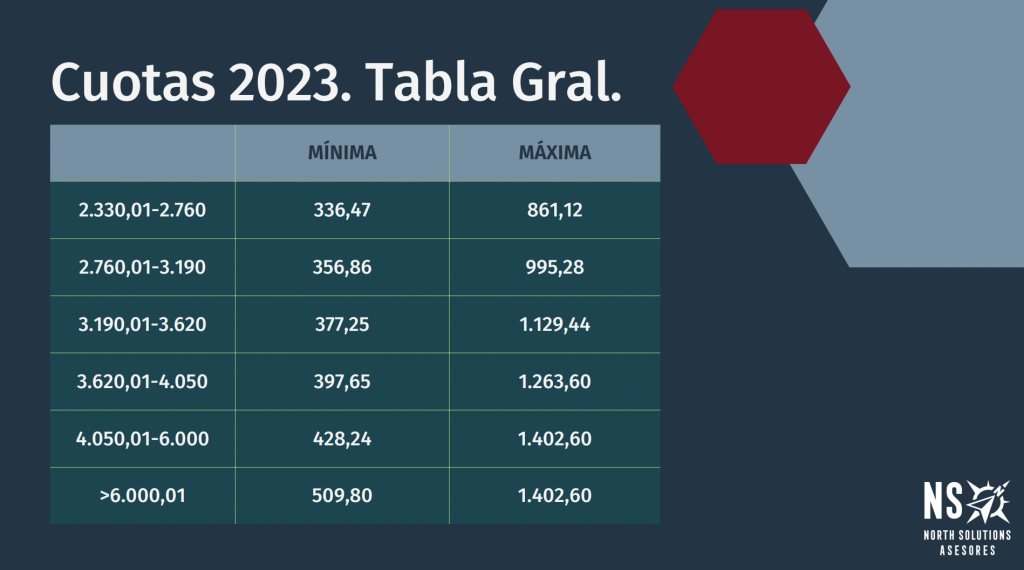

Con esta cifra calculada, tendremos que elegir uno de los 15 tramos de rendimiento, y con ello, tendremos nuestra base de cotización y nuestra cuota a pagar. Podremos optar entre la base mínima del tramo y la base máxima del mismo.

Tramos y cuotas a pagar a la TGSS:

Si la base de cotización elegida es inferior a la que nos corresponde, en aproximadamente año y medio, la Tesorería nos girará la liquidación complementaria que nos corresponda.

Ahora bien, si la base de cotización elegida es superior, pero está dentro de los límites máximo y mínimo que nos corresponde por tramo real, nos quedaremos como estamos sin devolución de exceso de cotizaciones.

¿Hasta cuándo?

Esta primera fase estará en vigor entre 2023 y 2025, revisándose posteriormente. El modelo de implantación llegará hasta 2032 cuando se establecerá el Régimen de cotización definitivo de los trabajadores de este régimen especial.